Les 4 piliers de la retraite - de quoi s'agit-il exactement ?

Il existe plusieurs façons de préparer sa retraite. Ci-dessus, nous parlons des fonds d’épargne–pension. Ils appartiennent à la catégorie du 3ème pilier de la pension et ne doivent certainement pas être confondus avec les fonds de pension du 2ème pilier.

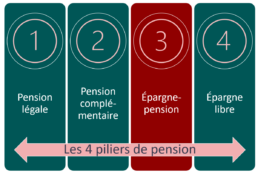

Pour éviter toute doute, nous énumérons les différents piliers ci-dessous.

1. Pension légale

Le premier pilier est constitué par la pension légale, qui est organisée par le gouvernement. On suppose généralement que cela ne suffira pas à maintenir votre niveau de vie.

2. Pensioen complémentaire

En fonction de votre statut fiscal, il existe différentes formes de pension complémentaire, ou 2e pilier. La plus connue consiste en des fonds de pension, ou des assurances collectives. Il s’agit d’une pension complémentaire organisée par l’employeur. Toutefois, l’employeur n’est pas obligé de le faire.

Si vous êtes indépendant, vous devez vous en occuper vous-même. Cela n’existe pas non plus pour les fonctionnaires statutaires.

3. Épargne-pension

Sous ce 3ème pilier, nous entendons la forme d’épargne complémentaire que vous organisez vous-même. Cela peut se faire par le biais des fonds d’épargne-pension dont nous parlons au début de cet article. Ils prennent la forme d’organismes de placement collectif et sont soumis à la performance des marchés financiers. En concertation avec votre conseiller financier, vous pouvez choisir différents types de fonds d’épargne-pension en fonction de votre profil de risque et de votre âge/horizon, allant du défensif au dynamique.

Il est également possible d’épargner dans le cadre du 3ème pilier par le biais d’une assurance épargne-pension ou d’une épargne à long terme.

Dans le cadre du 3e pilier, vous bénéficiez aussi généralement d’un avantage fiscal, ce qui rend évidemment cette forme d’épargne plus attrayante.

4. Épargne libre

En plus des piliers ci-dessus, il existe ce que l’on appelle le 4e pilier, à savoir toute épargne ou tout investissement que vous feriez en plus. Dans ce pilier également, vous pouvez, par exemple, utiliser des fonds d’investissement pour continuer à constituer votre patrimoine. Si vous souhaitez obtenir plus d’informations à ce sujet, il est préférable de consulter votre conseiller financier. Vous trouverez également de plus amples informations sur les investissements et les fonds de placement sur notre site web, par exemple sous la rubrique « Éducation financière« . N’hésitez pas à y jeter un coup d’œil !